Imprese, startup, produzione ed export di fronte alla sfida del Covid-19. Il biellese, un territorio che reagisce alla crisi pandemica?

di Franca Maino e Valeria De Tommaso

La pandemia, e le misure di sospensione delle attività produttive varate nel 2020-2021 dalla Presidenza del Consiglio dei ministri per il contenimento del rischio di contagio da Covid-19, hanno investito il sistema economico italiano, decretando la chiusura di interi comparti produttivi. Tali provvedimenti restrittivi hanno agito, inoltre, riducendo i movimenti sul territorio per motivi di lavoro e ammettendo deroghe solo ad alcuni settori produttivi (ad esempio, quello di pubblica utilità, servizi pubblici essenziali o sanitari). Come evidenziato nell’approfondimento precedente di OsservaBiella, le misure restrittive hanno consentito la diffusione del lavoro agile. Al contempo, la produzione e l’export ne sono stati gravemente colpiti. Si è trattato di un periodo inedito, di cui riusciamo a cogliere solo parzialmente gli effetti. E’ però possibile cominciare a parlare di una ripresa del settore produttivo nel Biellese? In quali termini?

In questo articolo ripercorriamo alcuni dati relativi al settore produttivo e industriale in Provincia di Biella, con particolare riferimento, anche se non esclusivo, al 2021.

Pandemia e imprese, tra crisi sanitaria e fragilità strutturali

Secondo il Rapporto Istat sulla competitività dei settori produttivi (2021), in Italia – a fine 2020 – oltre due terzi delle imprese registrava cali di fatturato rispetto al 2019 e il 62% prevedeva ricavi in diminuzione anche nei primi sei mesi del 2021; il 32% riteneva compromesse le proprie possibilità̀ di sopravvivenza. Solo una su cinque ha dichiarato di essere stata risparmiata dalla crisi. Ad essere più colpite, sarebbero state le imprese di minore dimensione: a fine 2020 si ritenevano a rischio oltre il 33% di quelle con meno di dieci addetti, il 26,6 delle piccole (10-49 addetti), il 10 delle medie (50-249 addetti) e il 15% delle grandi (250+ addetti) (Istat 2021).

Un importante fattore di resilienza economica è rappresentato dalla capacità delle imprese di esportare. Forme e strategie di internazionalizzazione avanzate si associano a minori rischi di chiusura, problemi di liquidità, di domanda o di approvvigionamento. E, peraltro, la pandemia ha innescato una spinta acceleratrice verso la diversificazione del portfolio produttivo e strategico delle imprese, assicurando, in alcuni casi, una più rapida transizione verso il digitale. Secondo la stessa indagine Istat, circa il 30% delle unità (quasi 300mila), in prevalenza microimprese industriali, non aveva ancora attuato concrete strategie di difesa. Il 25,8% (circa 260mila unità) ha invece diversificato i canali di vendita e di fornitura (anche attraverso il passaggio a servizi on line e e-commerce), intensificato le relazioni produttive con altre imprese; il 20,9% (circa 213mila unità) ha riorganizzato processi e spazi di lavoro, accelerato la transizione digitale, adottato nuovi modelli di business; il 16% (oltre 160mila unità) ha ridotto i fattori produttivi o differito i piani di investimento. In particolare, l’evoluzione della crisi ha favorito la diffusione di investimenti in server cloud e postazioni di lavoro virtuali, software per la gestione condivisa di progetti, servizi digitali complementari all’attività e, dal lato della vendita, il raddoppio del numero di imprese che ricorrono all’e-commerce (17,4% del totale).

Le imprese esposte più al rischio sono state quelle del terziario, in cui circa la metà delle imprese risulta fragile, con picchi elevatissimi in alcuni settori a bassa intensità di conoscenza: ristorazione (95,5%), servizi per edifici e paesaggio (90%), altre attività di servizi alla persona (92,1%), assistenza sociale non residenziale (85,6%), attività sportive e di intrattenimento (85,5%). Nell’industria, invece, le quote più elevate si osservano per le imprese di alcuni comparti a basso contenuto tecnologico: legno (79,7%), costruzioni specializzate (79,7%), alimentare (78,5%), abbigliamento (73,2%).

Il quadro appena presentato suggerisce due riflessioni. La prima è che – a mo’ di macchia di leopardo – alcuni settori produttivi sono stati colpiti più di altri, esacerbando inoltre i divari territoriali. Le fragilità strutturali (in relazione, ad esempio, alle politiche e alle infrastrutture settoriali) preesistenti hanno agito significativamente sull’indice di caduta e ripresa di alcune imprese. La seconda riguarda, con riferimento alla capacità di resilienza delle imprese italiane, la possibilità di generare una crescita diffusa. Per le imprese, soprattutto per un sistema produttivo frammentato come quello italiano, la capacità di crescita è sempre più correlata con l’abilità di queste di attivare relazioni produttive stabili con altre entità economiche.

Non è ancora possibile ricostruire, con precisione, la capacità di ripresa delle imprese del territorio. Ci limitiamo pertanto a presentare alcune dinamiche relative alle imprese e alle industrie nel Biellese. Nello specifico, il quadro delle imprese (per settore), delle startup, l’andamento dei settori di produzione industriale e delle esportazioni. Il II Rapporto annuale di OsservaBiella – la cui pubblicazione è prevista ad ottobre 2022 – riporterà dati e indicatori aggiornati e riferiti alle imprese e alle industrie del territorio.

Imprese e startup nel Biellese. Le tendenze principali.

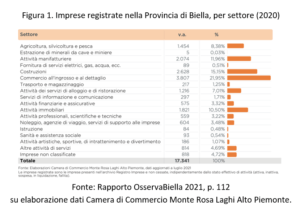

Le imprese registrate sul territorio provinciale sono 17.341, di cui 14.961 risultano attive. Nel 2021, la maggior quota di imprese registrate nella Provincia di Biella è concentrata nel settore del commercio all’ingrosso e al dettaglio (21,95%), seguito dalle costruzioni (15%) e le attività manifatturiere (11,95%) (Figura 1).

Rispetto al 2020, il numero di imprese registrate è calato del 2,17% (da 17.341 a 16.965). Quelle registrate, invece, hanno subito un decremento dell’1,10% (da 14.961 a 14.796). Quanto ai settori, la riduzione maggiore del numero di imprese registrate è nel trasporto e nel magazzinaggio (-6,91%). E’, invece, in netta ripresa il settore di fornitura di servizi elettrici, gas e acqua (+4,49%), dell’istruzione (2,38%), seguito da attività finanziarie e assicurative (+1,57%) e sanità e assistenza sociale (+1,08%).

Quanto alle imprese giovanili – ovvero, quelle la cui partecipazione del controllo e della proprietà è detenuta in prevalenza da persone di età inferiore ai 35 anni -, queste sono 1.162 (il 6,7% del totale). Il comparto “giovanile” è prevalentemente concentrato nel settore del noleggio, delle agenzie di viaggio, dei servizi di supporto alle imprese (17,4%) e, a seguire, dalle attività di servizi di alloggio e ristorazione (10,6%) e dall’agricoltura, la silvicoltura e la pesca (Figura 2).

Anche per le imprese giovanili, tra il 2020 e il 2021, il settore più colpito è stato quello del trasporto e del magazzinaggio (-25%), seguito dalle attività immobiliari (-9,1%), dall’agricoltura, silvicoltura e pesca (-8,3%). Le imprese con la maggiore ripresa sono quelle nell’ambito delle professioni tecniche e scientifiche (+34%) e delle attività manifatturiere (4,5%). È opportuno sottolineare che, anche nel 2021, il settore con più imprese giovanili registrate è quello del noleggio, agenzie di viaggio, servizi di supporto alle imprese (il 17% sul totale delle imprese registrate).

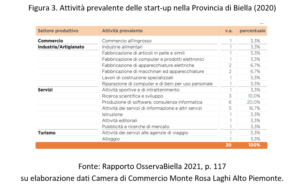

Infine, con riferimento alle startup, l’andamento è piuttosto stabile. Nel 2021, erano 30 le startup che operavano sul territorio del Biellese (29 nel 2022). La maggior parte di esse si concentrano nella produzione di software e consulenza informatica (20%), seguito da attività dei servizi di informazione e altro (16,7%), ricerca scientifica e sviluppo (10%) (Figura 3).

Produzione ed export: il settore industriale e manifatturiero

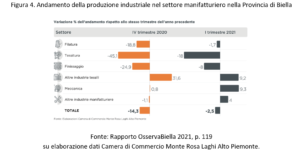

Rispetto agli ambiti di produzione, i dati forniti dalla Camera di Commercio Monte Rosa Laghi Alto Piemonte illustrano la variazione percentuale dell’andamento della produzione industriale nel settore manifatturiero rispetto allo stesso trimestre dell’anno precedente. Tra il IV trimestre 2019 e quello del 2020, il settore della tessitura aveva registrato un decremento del 45,1%, seguito dal finissaggio (-24,9%) e dalla filatura (-18,8%). In comparazione, tra il I semestre 2020 e lo stesso semestre 2021, questi tre settori – filatura, tessitura e finissaggio – riportavano variazioni negative, tuttavia più incoraggianti rispetto a quelle dell’anno precedente (Figura 4).

I dati del 2022 che, appunto, saranno oggetto di indagine del II Rapporto Annuale di OsservaBiella, mostrano che nel periodo gennaio-marzo la variazione della produzione industriale rispetto allo stesso trimestre dell’anno precedente è stata pari al +8%. Un risultato al di sopra della media regionale, attestata al +5,2%. Biella registra quindi il dato migliore tra le province del Piemonte. Quanto alla tessitura, il settore presenta il dato più performante (+39,8%), il finissaggio (+17,2%), le altre industrie tessili (+13,6%) e la filatura (+11,6%). In netta ripresa, quindi, dopo le difficoltà del 2020 segnato dall’emergenza sanitaria.

Quanto alle esportazioni (Figura 5), il settore che tra il 2019 e il 2020 ha registrato il calo più incisivo è quello dell’agricoltura, la silvicoltura e la pesca. Quest’ultimo è seguito dal calo di esportazioni dei prodotti tessili (27,8%), le attività manifatturiere (25,32%) e la meccanica (23,07%). Questi dati erano relativi al I trimestre del 2021. A conclusione dello stesso anno, stando ai dati della Camera di Commercio, le attività manifatturiere segnano nel complesso un aumento del +15,4% e costituiscono la componente quasi esclusiva dell’export provinciale. Nonostante ad inizio 2021 si era registrato un calo in tutti i compartimenti. È utile sottolineare che – al contrario – il settore degli “altri prodotti” ha registrato una crescita del 77,67%.

Stando ai dati del 2021, le attività manifatturiere, che segnano nel complesso un aumento del +15,4% costituiscono la componente quasi esclusiva dell’export provinciale. In ripresa nel complesso i prodotti tessili (+20,9%), che rappresentano il principale settore (con una quota pari al 57,4% del totale export provinciale) nel cui ambito i tessuti (+7,5%) registrano il trend meno dinamico, al contrario degli altri comparti dei filati (+30,1%) e degli altri prodotti tessili (+29,4%). Gli articoli di abbigliamento appaiono invece in contrazione del -16,5%. Per quanto riguarda i mercati di destinazione, l’Unione Europea, che assorbe il 50,9% delle vendite all’estero, è la destinazione principale dell’export biellese. L’aumento dell’export verso l’UE è del +22,9%. In crescita le vendite verso la Germania (+11%) che rimane il principale cliente estero, e la Francia (+17,4%). La destinazione extra-UE copre il 49,1% dell’export provinciale, con una crescita del +9,7%, trainata dalla domanda della Cina che, con un incremento del +25,1%, si attesta come terzo mercato di riferimento. Nell’ambito del quadrante, la provincia di Biella sul fronte export è l’unica a non avere recuperato i livelli raggiunti nel corrispondente periodo del 2019, con un dato del -12,8% (riducendo comunque il divario del -22,5% registrato nel primo semestre).

Lavorare sulla capacità di resilienza delle aziende: costruire filiere territoriali

A livello nazionale, la pandemia ha effettivamente impattato – significativamente e negativamente – sull’economia italiana. Nel 2020 il Pil è calato dell’8,9%. Tuttavia, rispetto al 2019, nel 2020 si sono verificati meno fallimenti e, più in generale, meno uscite dal mercato, una tendenza confermata anche nel 2021. Questo è anche dovuto al tempestivo intervento del Governo, con l’introduzione di misure di supporto alle imprese. Coerentemente a quanto è accaduto a livello nazionale, anche il welfare locale si è (ri)organizzato per fare fronte all’irruenza della crisi pandemica. Rispetto alle nozioni di “resilienza”, “ripresa” e “dinamismo” delle imprese e del sistema di sviluppo locale, un concetto fondamentale è quello di “welfare aziendale a filiera corta” proposto da alcuni ricercatori prendendo come oggetto di studio un territorio – quello senese – molto simile a quello della Provincia biellese. Si tratta, infatti, di una prospettiva interessante per diversi aspetti, tra cui l’abilità dell’impresa di agire – appunto, in filiera – per far fronte alle difficoltà dei lavoratori e del territorio.

Il welfare aziendale annovera una serie di vantaggi tangibili sia per l’impresa che per il lavoratore. Per questo, il welfare aziendale territoriale “a filiera corta” rappresenta una prospettiva per orientare l’azione delle imprese verso il contesto in cui si trovano, per attivare filiere locali capaci di includere diversi attori presenti sul territorio e favorire sinergie tra imprese profit e non profit contribuendo all’ibridazione del mercato. Nel concreto, è l’espressione con cui ci si riferisce a una forma di welfare aziendale fortemente aperta al territorio, incline ad attivare filiere di produzione di valore capaci di mettere a sistema le risorse locali, a partire da quelle del Terzo Settore, e innescare circoli virtuosi di sviluppo sociale ed economico in una prospettiva inclusiva e sostenibile, coerente con quella dell’Agenda 2030 promossa dall’ONU. Soprattutto in tessuti produttivi frammentati e dispersi, tale prospettiva sembra agevolata dall’adozione di strumenti già esistenti: dalla contrattazione collettiva interaziendale al contratto di rete, dalla bilateralità alla contrattazione territoriale, dalla costruzione di reti e partnership multiattore alla co-progettazione e co-gestione di servizi territoriali. Queste misure consentono alle imprese di aggregare competenze e risorse economiche in una nuova ottica e di rafforzare la predisposizione di servizi con benefici tanto per le imprese che li richiedono quanto per quelle che li producono e offrono sul mercato. Si tratta della progettazione e l’implementazione di forme innovative di secondo welfare, attente allo sviluppo e a creare anche opportunità lavorative attraverso il ripensamento dei servizi territoriali.

Si tratta, allora, di un’opportunità sotto più profili: organizzativo, giuslavoristico, manageriale e sociale. In sintesi, il welfare aziendale territoriale si realizza quando i protagonisti del territorio superano l’autoreferenzialità per “riconoscersi” reciprocamente; contribuiscono allo sviluppo di logiche e soluzioni integrative finalizzate a rispondere ai nuovi bisogni delle famiglie, superando anche la “tradizionale” dicotomia pubblico-privato. La realizzazione di questi percorsi richiede il supporto di attori propensi al cambiamento, come le associazioni datoriali e sindacali, il mondo cooperativo, le fondazioni capaci di promuovere percorsi per accompagnare gli attori locali nella realizzazione di progettualità che mettano al centro lo sviluppo e la crescita.

Il nesso con quanto presentato nella prima parte dell’articolo è duplice. In primo luogo, sempre più spesso si parla di economia circolare, facendo riferimento ad un modello di produzione e consumo che implica condivisione, prestito, riutilizzo, riparazione, ricondizionamento e riciclo dei materiali e prodotti esistenti il più a lungo possibile. Oltre al mero rapporto produttore-consumatore, la circolarità delle azioni tra tutti gli attori chiave del territorio (dal cittadino al pubblico, dal privato sociale al privato profit) implica la partecipazione di tutti, con carichi di responsabilità condivisi e consapevoli. In secondo luogo, la pandemia da Covid-19 ha sicuramente sottolineato come le reti di prossimità contribuiscano – attraverso una lettura condivisa di bisogni e aspirazioni – a mettere in campo una serie di interventi e misure co-definite che mirano al benessere collettivo, incluso quello delle imprese.

Per approfondire

Istat (2021), Rapporto sulla competitività dei settori produttivi, Edizione 2021, Roma.

Istat (2022), registrazioni e fallimenti di imprese, II trimestre 2022, 4 agosto 2022, Roma.

Santoni, V. (2021), Storie di welfare aziendale a “filiera corta”, Percorsi di secondo welfare, 2 settembre 2021.

Santoni, V., Razetti, F. & Maino, F. (2021), Che cos’è il welfare aziendale “a filiera corta”?, Percorsi di secondo welfare, 17 marzo 2021.